¿Qué podemos decir sobre los Planes de Pensiones? Esos productos financieros tan criticados, denostados o vilipendiados. Normalmente, no suelo escuchar cosas positivas sobre ellos, y quizás, anteriormente sobretodo, tenían algo de razón. En mi humilde opinión, actualmente, son un buen canalizador del ahorro. Y aunque no lo parezca, siguen siendo una de las pocas herramientas fiscales para poder rebajar nuestra cuota impositiva.

He escuchado repetidamente, que los planes de pensiones permiten dejar de pagar ahora, pero que luego, cuando rescato, tengo que pagar mucho, y por tanto, ¿qué gano con ello? Vamos a intentar poner en entredicho esta opinión y ofrecer una visión positiva sobre este producto, que a veces no conocemos en profundidad.

En primer lugar, intentaremos explicar un poco mejor que son los Planes de Pensiones. Si intentáramos dar una visión general, podríamos decir que es un producto financiero que sirve para canalizar nuestros ahorros con el fin de complementar nuestra pensión. Y aquí creo muchas veces, que radica el error de muchos. El pensar que sirve para ahorrar, mientras que la filosofía del producto, es complementar la pensión. Veremos más adelante, que si partimos de esta premisa, quizás cambie nuestra visión del mismo, y comprobaremos sus beneficios, entre otros, los fiscales.

Todos los Planes de Pensiones, se canalizan a través de Compañías de Seguros, con criterios de seguridad superiores a las entidades financieras. Y además, según el volumen que adquieren, obligados a controles superiores. Por tanto, nuestros ahorros están equilibradamente seguros. Asimismo, dichos productos son controlados y gestionados por las “Gestoras”. Entidades que se encargan de obtener la máxima rentabilidad a esos ahorros, puesto que también viven de las comisiones que de ellos se generan. Un proceso económico y financiero, no ajeno a cualquier otro tipo de actividades.

Otra de las críticas que se le hace, es que ese ahorro no se puede recuperar hasta que me jubilo. Por tanto, me encuentro que ese dinero, no puedo disponer de él, hasta un horizonte muy lejano. Antiguamente era así, pero actualmente no es tan estricto, veamos:

- En la actualidad los Planes de Pensiones se pueden recuperar, por enfermedad grave, invalidez o situación de desempleo. Por tanto, en ese momento, los derechos consolidados son disponibles para el asegurado, en forma de renta o de capital.

- Las cantidades aportadas a los Planes de Pensiones, son rescatables, sin justificación ninguna, a partir de los 10 años. Ejemplo: si he aportado a mi plan de pensiones 8.000 euros en 2017, en 2028, podré rescatar ese dinero, sin tener que justificar su abono.

Para otros, los Planes de Pensiones ofrecen una rentabilidad bajísima y en realidad, no gano nada manteniendo mi dinero allá. La verdad es que, los Planes de Pensiones de renta fija, actualmente tienen una rentabilidad baja y en algunos casos negativa. Pero si añadimos algo de renta variable, pasamos a rentabilidades aceptables, teniendo en cuanta los mercados actuales y las rentabilidades del resto de productos. “Hayyyy, yo no quiero riesgo!” suelo escuchar y es entendible en muchos casos, uno no quiere poner en riesgo sus ahorros.

Pero hay que tener en cuenta una premisa, que en la mayoría de los casos se cumple. Un producto financiero en el largo plazo, hablamos de un horizonte de 10 años mínimo, siempre obtiene rentabilidades positivas. ¿Por qué?, porque hay un Compañía de Seguros y una gestora detrás. Que podrá cometer errores de inversión en el corto, pero siempre tenderá a corregirlos y ofrecer a todos sus partícipes rentabilidades atractivas en el futuro, para conseguir que entren nuevos partícipes, cuando se jubilan los que salen.

Y finalmente, llegamos a la parte fiscal, otra de las cuestiones más repetidas. Uno de los argumentos que suelo escuchar es que el Plan de Pensiones me desgrava, pero luego “cuando lo rescato pago mucho”. En la mayoría de los casos no será así. Puede darse la circunstancia, pero será puntual. Eso sí, debemos partir de la progresividad del Impuesto de la Renta de las Personas Físicas para poder obtener la mejor optimización del cobro del Plan.

Y volviendo al inicio de nuestro artículo, recordamos, que el Plan de Pensiones debe ser un complemento de nuestra pensión. Con ello evitamos la progresividad, puesto que si cobramos de golpe y en forma de capital todo lo ahorrado, nuestra factura fiscal si será elevada.

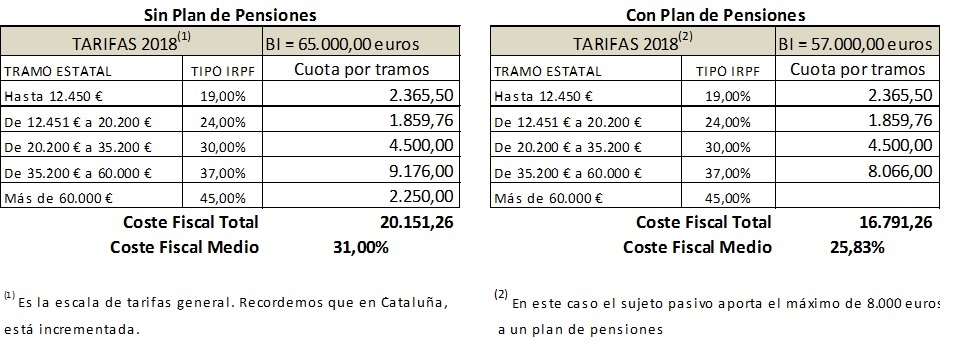

Veamos un ejemplo: el caso de un autónomo que tiene una base imponible (BI), del IRPF, de 65.000,00 euros.

Para hacer más sencillos los cálculos simplificaremos reducciones, gastos, etc. Si aporta el máximo al Plan de Pensiones, veamos que obtiene un ahorro de 3.360 euros. Su tipo impositivo ha pasado del 31 % al 25,83 %. Y lo más importante, el ahorro con respecto a la aportación (3.360 euros/8.000 euros), ha sido del 42 %. Es cierto que este ahorro coincide, por el cambio de tramos, pero es importante ver esa incidencia, en el ahorro.

Si con este ejemplo es entendedor el beneficio que obtenemos, nos tocará comprobar ahora, en el momento de rescatar el Plan de Pensiones. Y veremos como lo más frecuente será, que hayamos salido beneficiados con las aportaciones. Para ello vamos a suponer que el autónomo que anteriormente hemos utilizado, de ejemplo, se jubila.

Ejemplo: Situación probable o habitual, pero que podríamos modular para valorar los efectos, pero que creo servirá para entender el concepto:

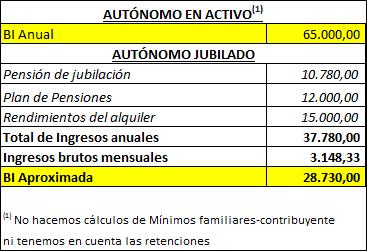

- El autónomo se jubila con la base mínima de cotización. Ello supone una pensión aproximada actual de 770 euros mensuales.

- El autónomo decide cobrar la cantidad de 1.000 euros mensuales de su Plan de Pensiones. Sabemos que esto dependerá de los derechos consolidados finales y si quiere una renta vitalicia o temporal.

- El autónomo es probable que haya invertido en inmuebles, y obtenga rentas de alquileres. Recordemos que éstas tienen una reducción del 60 %, si se destinan a vivienda habitual. Normalmente lo más frecuente.

- El mínimo exento por tributación para un jubilado es de 6.650 euros.

Ante esta situación obtendríamos los siguientes datos:

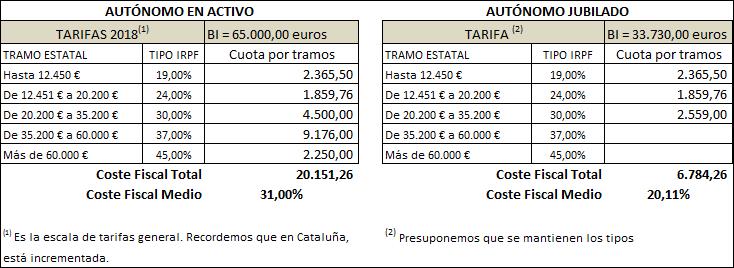

Una de las situaciones más habitual, como podemos ver, es que nuestra BI cuando nos jubilemos, será inferior a la que teníamos cuando estábamos en activo. Principalmente, porque sustituimos nuestros ingresos principales, ya sean de actividades económicas o de rendimientos del trabajo, por rentas inferiores. Normalmente la pensión, u otras que no tienen un impacto tan importante en nuestro IRPF, como los alquileres. En este caso, veamos cómo quedaría el coste fiscal con la percepción del Plan de Pensiones:

La conclusión, es clara. Rescatamos el Plan a un tipo impositivo medio del 20,11 %. Si recordamos el cuadro anterior. Nuestro Tipo Medio marginal antes de las aportaciones era del 31 %, y conseguíamos un ahorro fiscal, al menos, equivalente. Sin embargo, ahora, cuando lo cobramos, nuestro tipo es muy inferior. Hemos salido ganando aportando al Plan de Pensiones.

Es cierto y tenemos que tenerlo en cuenta, que esta situación se da en el caso de no recuperar el Plan íntegramente, pero ya hemos comentado que ésta siempre es la situación ideal. También es cierto, que el autónomo del ejemplo, puede tener más rentas, a parte de las de nuestro supuesto. Aunque no debería ser lo habitual, que superen las que tenía en activo. Por tanto, desde el punto de vista fiscal, siempre saldrá ganando.

Esperamos haber contribuido a una visión más positiva de los Planes de Pensiones, y haber puesto de manifiesto sus ventajas. En caso de encontrarse en otras situaciones, siempre sugiero, ponerse en las manos de un experto que le asesore al respecto.(*)

https://myc.es/index.php/blog/

https://www.linkedin.com/in/jonasdavilamartinez/

(*) El presente artículo no es un dictamen pericial ni tampoco pretende ser justificación ante controversias generadas, únicamente se trata de un explicación y orientación sobre el tema expuesto. Tratamos que sea de la manera más sencilla para que se entiendan los conceptos y por tanto, evitamos indicar leyes o jurisprudencia.